안녕하세요.

이번에 다뤄볼 종목은 수젠텍이에요.

코로나 진단키트 주로 대장주 씨젠에 이어

렙지노믹스와 그 뒤를 잇던 종목이죠.

하지만 최근 각종 악재들과 함께 엄청난 주가 폭락이

있었고 심지어 상폐되는 게 아니냐는 말도

나오고 있어요. 이에 완벽하게 객관적일 수는 없지만

최대한 주관을 배제한 상태에서

현 상태를 분석해보고, 쉽게 풀어 포스팅해볼게요.

비전문가의 주관적인 의견이

다수 포함돼 있으니 재미로 읽어주시고

참고만 해주세요!

수젠텍 주가

올해 2분기부터는 다르다! 라며 수젠텍 2분기

영업이익을 1000억 이상으로 보던 증권가들의

예측을 뛰어넘는 수준을 넘어서 날려버린

실제 2분기 매출에 충격을 받아

기대감으로 올랐던 주가는 3일 만에

거의 반토막이 나버렸어요. (8월 셋째 주)

이때부터 예견되어 있던 것이었을까요?

200억 가량의 2분기 영업이익만으로도 충분히

현재 주가의 가치가 있다며 오르락내리락하더니

수젠텍의 진단키트가 미국 FDA 긴급 승인을

받으며 다시 전고점을 뚫으면서 천장 없이

달릴 것만 같았어요.

하지만 이후로 이렇다 할 호재 없이

백신에 대한 기대감이 창궐하며 지속적으로

우하향을 하다, 최근에는 전환사채(CB)와

3분기 매출이 공개되며 상폐 얘기까지 나오고 있어요.

물론 상폐 얘기가 아직 시기상조인 것으로

보이지만, 짚고 넘어가 볼게요.

상폐 가능성?

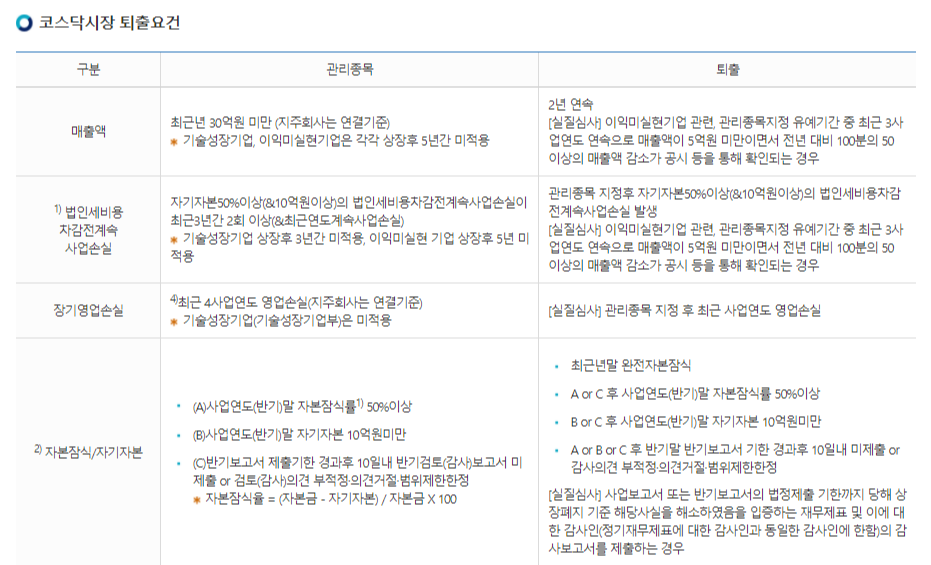

먼저 코스닥 상장폐지 조건을 볼게요.

위 이유들만 봐서는 회사 내부 사정이 아닌 이상

아직까지 수젠텍이 상폐될 이유는 전혀 없어요.

물론 코로나 시대를 맞아,

수혜를 받고 있는 2020년 마저 적자로 끝난다면

정말 현실이 될 수도 있겠지만 현재 시점은

상폐까지 걱정할 단계는 아니라고 생각해요.

근데 왜 상폐 얘기가 나올까요?

2017년 코스닥 시장에 상장한 수젠텍은

올해 코로나 펜더믹의 수혜주라고 할 수 있는데요,

미국 FDA 승인까지 받았지만 이상하게도 매출이

폭발적으로 증가하진 않았어요.

(충분히 폭발적이라고 생각할 수도 있지만요)

2분기 1000억을 예측한 증권가와 이 기대에

부응하여 폭발적인 주가 상승을 이루어낸 수젠텍,

하지만 막상 뚜껑을 열어보니 영업이익은

고작 200억에 최근 11월에 나온 공시에서

나온 3분기 영업이익은 고작 11억,

전환사채(CB)로 찍힌 부채가 357억이니

이렇게 좋은 재료들을 두고 주가가 오를 수가

없는 현실이에요.

저는 주식에서 최소 스윙(몇 주) ~ 장기투자를

할 때 중요하게 보는 것이 3가지 있어요.

1. 회사 자체의 자금력 및 경영능력

2. 사회 변화에 따른 회사의 비전

3. 경쟁사들과의 경쟁력(분야에서의 입지)

이중 2,3번은 사람마다 평가하는 기준이 다르지만

1번은 수치로 나오는 가장 객관적인 정보예요.

즉 회사가 아무리 트렌드에 잘 맞고

경쟁사들 사이에서도 경쟁력이 있어도

내부 자금사정이나 경영능력에 따라

흑자, 영업이익을 크게 내지 못한다면

그 기업을 실속 없는 껍데기일 뿐이에요.

따라서 현재 2. 세계적인 코로나 펜더믹과

3. (경쟁회사가 금방 따라 할 수 있는 조금

비전문적인 기술력이라는 말도 있지만)

이미 갖춘 기술력+FDA 승인까지

갖춘 수젠텍이 주식시장에서 각광받지 못하는

이유는 하나예요. 돈을 못 벌어서.

더불어, 요즘 주가가 하락하는 이유는 1번뿐 아니라

2번에서도 찾을 수 있어요.

매일매일 임상 얘기가 나오는 코로나 백신 때문이에요.

백신이 개발되면 아무래도 진단키트의 수요가

줄어들 것은 당연한 사실이기 때문이에요.

얼른 백신이 개발되어 세계적인 팬더믹이

종료되길 기다리지만, 수젠텍 회사 및 주주들에게는

악재로 작용될 확률이 높아요.

2분기 공시가 나오기 전 씨젠과 함께 짭짤한 수익을

줘 기억하고 있는 종목이에요.

(이후에 2배 가까이 올랐을 때 굉장히 슬펐지만요)

비록 현 단계에서 상폐를 논할 정도는 아니지만

이런 황금 같은 기회에 계속 적자를 찍는다면

아무도 모를 일이긴 해요.

기술특례 상장기업으로 그 기술력과

대표이사 손미진 대표의 경영능력을 봤을 땐

지금까지의 적자를 고려하더라도

충분히 성장을 기대해볼 만한 기업이라고 생각해요.

(강의 영상이 많으니 주주분들은 참고하세요)

하지만 현재 코로나라는 팬더믹과 같이 엮여 있어

급변하는 사회에 따라 영향이 클 수밖에 없는

회사이고 회사 자체에서도 진단키트의 비중이

굉장히 높기 때문에 기술력과 경영력이 뒷받침돼도

사회가 외면한다면 어쩔 수 없는 결과가

나올 수도 있어요.

반대로 회사 내부의 기술력이나 경영 쪽에 문제가

조금 있어도 지금과 같은 세계가 계속되면

더 큰 기업으로 성장할 수도 있지만요.

사실 제목처럼 상폐 가능성에 대해 자세하게

글을 적어보고 싶었어요. 상폐에 관한

지식이 부족해 과거 상폐 사례들과

한국거래소 상장공시들을 보며 공부했지만

아직까지 주관적인 분석을 다른 투자자님들과

공유할 레벨은 아닌 것 같아서요.

여러 악재들이 나오면서 단기간에 주가가 많이

빠지고, 부정적인 뉴스가 더해지면서

상폐 얘기가 나온 것 같아요.

진짜 악재라면 12월 중순은 되어야 그 윤곽이

잡힐 것 같네요.

보잘것없는 글 읽어주셔서 감사합니다~!

본 글은 수젠텍 공시, KRX 홈페이지 자료들을

바탕으로 작성하였으나, 비전문가의 주관적인 의견이

다수 포함돼 있으니 재미로 읽어주시고

참고만 해주세요!

'주식 > 종목분석' 카테고리의 다른 글

| 종근당 나파벨탄 (종근당 코로나 치료제) ; 종근당 주가 (0) | 2020.12.10 |

|---|---|

| 필룩스 주가 (구 보암산업), 제넨셀, 기업개요 (0) | 2020.12.03 |

| 동진쎄미켐 주가, 포토레지스트(PR), 기업 개요 (0) | 2020.11.30 |

| [바이브 컴퍼니] 바이브 컴퍼니 주가, 공모가; (구)다음소프트 기업 개요 (0) | 2020.11.13 |

| [신풍제약 주가] 신풍제약 피라맥스, 앞으로의 행보는? (0) | 2020.11.10 |